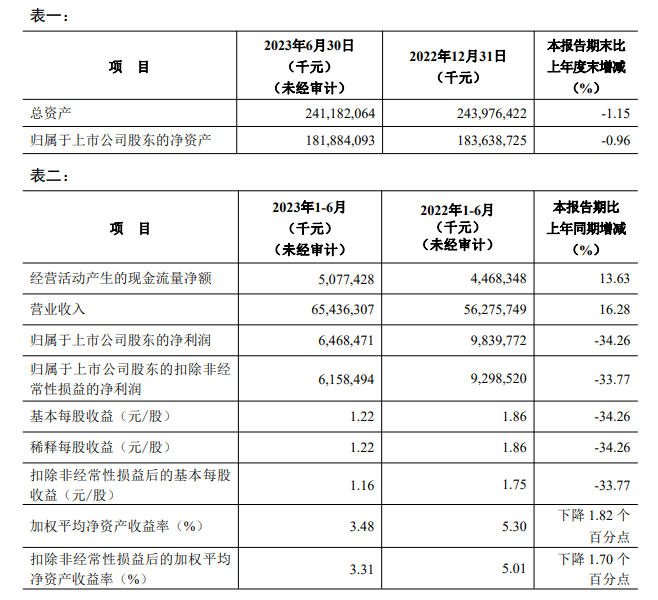

8月21日,海螺水泥公布2023年上半年业绩报告。2023年1-6月份,营业收入为654.36亿元,较上年同期上升16.28%;归属于上市公司股东的净利润为64.68亿元,较上年同期下降34.26%。

尽管净利下滑,但海螺水泥上半年营收依然增长,说明企业在激烈的市场竞争中依然占有明显优势,产品竞争力在行业内依然存在。海螺水泥净利降幅低于行业普遍利润降幅,说明海螺始终贯彻的低成本优势持续显现,并在上半年扩大优势。充沛的现金流、行业内领先的成本控制能力、稳定的资本支出有利于公司抵御行业下行压力,同时稳步拓展全球市场,全力打造骨料、商混、装配式建筑、环保、新能源等新增长极,不断拓展新业态领域,海螺水泥行业龙头地位依然稳固。

在资产与现金流端,海螺水泥表现依旧出色。上半年公司经营性净现金流为50.77亿元,同比增长13.63%;截至半年度末货币资金余额高达607.41亿元,占期末总资产的25.18%,较2022年末增长4.97%。

截至半年度末,海螺水泥熟料产能为2.69亿吨,水泥产能3.88亿吨,骨料产能1.3亿吨,商品混凝土产能3330万立方米,光储发电装机容量513MW。上半年新增产能主要集中在骨料、商品混凝土及光储发电领域,其中新增骨料产能2160万吨,商品混凝土产能780万立方米,光储发电装机容量38MW。按照计划,公司2023年计划资本性支出193.18亿元,预计新增熟料产能(海外)180万吨、水泥产能1020万吨、骨料产能4020万吨、商品混凝土产能780万立方米。

海螺水泥上半年水泥、熟料累计净销量为1.34亿吨,同比提升3%,其中自产品销量为1.3亿吨,同比增长1.78%;贸易业务销量为381万吨,同比增幅为74.07%。骨料及机制砂增势明显,上半年销量同比增长137%,录得营收16.88亿元,同比增幅达116.84%。

不过,受售价下降拖累,公司主营产品毛利率出现明显下滑,综合毛利率为26.81%,同比下降6.3个百分点,其中自产品毛利率为27.63%,同比降6.11个百分点。

尽管国内各区域营收均呈下降趋势,但海螺水泥出口及海外业务亮点纷呈。上半年,公司海外项目销量同比增长4.93%,销售金额达21.75亿元,同比增长14.29%;出口销量同比增长90.82%,销售金额为1.08亿元,同比增长102.11%,实现倍增。值得一提的是,在国内各区域毛利率均有所下滑的背景下,海螺水泥出口及海外业务毛利率实现逆势提升,其中出口毛利率为21.25%,同比提升13.6个百分点;海外业务毛利率为29.76%,同比提升0.41个百分点。

上半年,海螺水泥资本性支出约97.34亿元,主要用于项目建设。具体项目方面,水城海螺低碳减量置换项目建成投产,乌兹别克斯坦塔什干海螺、上峰友谊公司和柬埔寨金边海螺的水泥熟料生产线项目建设有序推进,八菱海螺粉磨站迁建项目和蒙城海螺粉磨站项目顺利开工;产业链延伸方面,马鞍山绿色建材、芜湖建科等八个骨料项目顺利投产,并积极通过新建、并购和租赁等方式新增了八个在运营商品混凝土项目。

对于后续的投资计划,海螺水泥表示将深耕水泥主业,谨慎推进新建项目,择优实施项目并购,同时大力发展骨料产业,打造新的利润增长点;另外,新能源风光储一体化、国际化战略亦是主要投资方向。

展望下半年,海螺水泥表示基建投资有望延续增长态势,持续为拉动水泥需求提供重要支撑;房地产投资仍将保持低位运行,对水泥市场带来不利影响,但随着房地产政策的调整优化,居民刚性和改善性住房、保障性住房需求将得到更好满足,叠加在超大特大城市积极稳步推进城中村改造和“平急两用”公共基础设施建设的政策利好,下半年房地产端水泥需求或有所改善;而在供给端,水泥行业错峰生产将延续常态化,但对供需关系改善的边际作用减弱。