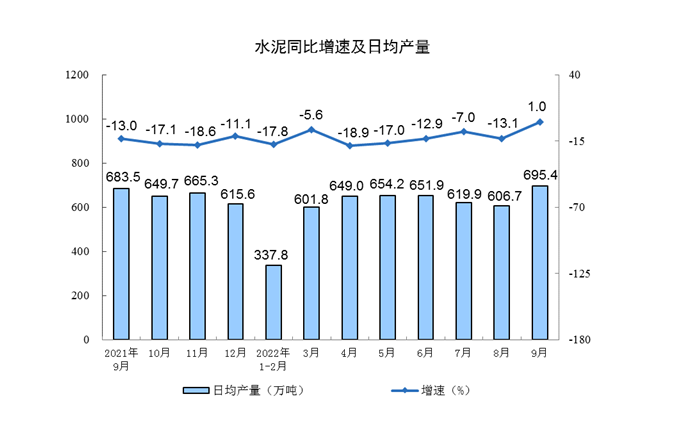

近日,国家统计局发布最新数据,2022年1-9月,全国水泥产量15.63亿吨,同比下降12.5%。9月,全国单月水泥产量2.09亿吨,同比增长1.0%。

尽管今年前三季度水泥产量依然是近11年来最低,但9月单月水泥产量已经开始增长。进入四季度,稳投资继续加力,一批重大项目密集开工。近期,陕西、河南、四川、山东等地集中开工一批重大项目,投资规模合计4803亿元,涉及基础设施、制造业等领域。

与此同时,近期多家央企发布公告,斩获基建大单,业内人士认为,四季度有效投资有望持续扩大,基建投资持续提速可期。

上海建工:今年1-9月,公司及下属子公司累计新签合同金额为2552.2亿元,达上年同期的83%。第三季度,公司建筑施工、设计咨询业务新签合同规模恢复到上年同期相当水平,建材工业新签合同超上年同期。

中国铁建:期公司中标11个重大项目,项目金额合计598.69亿元,占公司2021年度经审计营业收入比例5.87%。

中国建筑:公司近期获得10项重大项目,总项目金额338.9亿元。

四季度是施工旺季,从落实情况来看:

10月8日,成都高新区总投资253亿元的18个重大项目集中开工,涵盖重大产业化项目、重要产业载体、能源保障和城市公服配套等多个领域;

10月9日,山东省枣庄市共有50个重大项目开工,总投资额686亿元,涉及新能源、新材料、高端装备制造等;

10月11日,辽宁大连旅顺口区集中开工建设16个项目,涵盖高端装备制造、园区基础设施、生态环保、社会事业等各个领域,其中总投资亿元以上项目7个;

10月13日,陕西西咸新区集中开工项目共计13个,规划建设安置房约145栋,17324套住房,总建筑面积约293万平方米,总投资202亿元;

10月14日,江西新余集中开工重点项目66个,总投资724亿元,年计划投资110亿元,总投资亿元以上项目62个;

10月17日,陕西省府谷县21个项目集中开工,总投资28.95亿元;

10月18日,湖南省新田县举行2022年第五次重大项目开工活动,包括中广核储能电站项目等5个项目,涵盖产业发展、基础设施等多个领域,项目总投资61.1亿元;

10月20日,浙江永康24个重大项目集中开工,涵盖新能源、新材料、高端装备等新兴产业和传统优势产业,总投资约332亿元;

10月23日,江西南昌县集中开工6个项目,总投资约60亿元;

广东肇庆8个项目集中动工,总投资10.44亿元,覆盖怀集、高要、广宁、德庆,包含线路改建、路面改造、水毁修复、安全提升、危旧桥梁改造等方面。

水泥出货率也可以佐证交通、工程建设领域的相对景气。9月底,国内水泥市场需求量环比进一步提升,南方地区需求恢复相对较好,企业出货率普遍达到八至九成。9月底至10月以来,全国水泥平均出货率已处于今年高点。随着基建继续发挥托底作用,前期新开工项目加快落地,水泥出库量或继续保持上升趋势。

除需求拉动外,企业错峰生产带来的供给缩减,也是推助水泥价格走强的重要因素之一,目前已有多地区发布错峰生产通知:

河北:2022-2023年度水泥错峰执行时间为2022年开始供暖之日至2023年开始供暖前一日,错峰天数150天。其中,采暖季120天,非采暖季30天。

宁夏:2022年11月1日-2023年3月10日,全区所有水泥熟料生产企业均要错峰生产130天,时限内未完成错峰生产的天数在2023年6月底前补足。

黑龙江:有窑企业2022年10月15日—2023年3月15日连续停窑5个月。

湖南:2022-2023年大气污染防治特护期间,长株潭及传输通道城市(岳阳市、常德市、益阳市)水泥熟料生产线错峰生产天数基数为80天,其他市州为75天,其中2022年第四季度(10月16日-12月31日)错峰生产时间不少于30天。

新疆:乌鲁木齐市、昌吉州、石河子市停产211天:2022年11月1日至2023年4月30日 ;2023年6月1日至2023年6月30日;哈密市停产211天:2022年11月1日至2023年4月15日;2023年6月1日至2023年6月30日;2023年9月1日至2023年9月15日;吐鲁番市停产211天:2022年11月1日至2023年3月15日;2023年6月1日至2023年6月30日;2023年8月16日至2023年9月30日;伊犁州(直)、博州停产226天:2022年11月1日至2023年4月15日;2023年6月1日至2023年6月30日;2023年8月1日至2023年8月30日;塔城地区、阿勒泰地区停产196天:2022年11月1日至2023年4月15日;2023年6月1日至2023年6月30日;巴州地区、阿克苏地区停产197天:2022年11月1日至2023年3月15日;2023年5月1日至2023年5月31日;2023年7月1日至2023年7月31日;克州、喀什地区停产150天:2022年11月1日至2023年3月15日;2023年6月1日至2023年6月15日;和田地区停产135天:2022年11月1日至2023年3月15日

业内人士分析,下半年来看,价格竞争已趋于缓和,企业提涨意愿较强,且受益于供给端错峰限产,9月水泥价格已经进入上行通道,预计吨毛利环比将会好转,南方地区价格弹性更高,下半年基建实物工作量有望加快形成,将支撑水泥销量同比逐步转正。

近期,国家多次强调发布一揽子政策接续政策,随政策落地实施,四季度有效投资有望持续扩大,基建投资持续提速可期,传统基建及新基建均迎来发展机会,水利建设、城镇化市政建设、抽水蓄能、电力建设细分领域投资规划可观,增速有望超过行业整体增速水平。

来源:中证报、证券日报、智慧水泥等