4月23日,中国货币网公布评级报告,中诚信国际给予安徽海螺水泥股份有限公司2023年主体信用评级为“AAA”,评级展望为稳定。中诚信国际认为,安徽海螺水泥股份有限公司信用水平在未来12-18个月内将保持稳定,评级日期为2024年4月22日。

评级报告指出,中诚信国际肯定了安徽海螺水泥股份有限公司(以下简称“海螺水泥”或“公司”)水泥业务拥有明显的产能规模优势和很高的市场占有率,且相关产业布局完善;成本控制能力强,极高的石灰石自给率和余热发电等措施有助于降低生产成本;经营获现能力很好,财务杠杆很低,偿债能力很强;具备很好的财务弹性,融资渠道畅通等方面的优势。

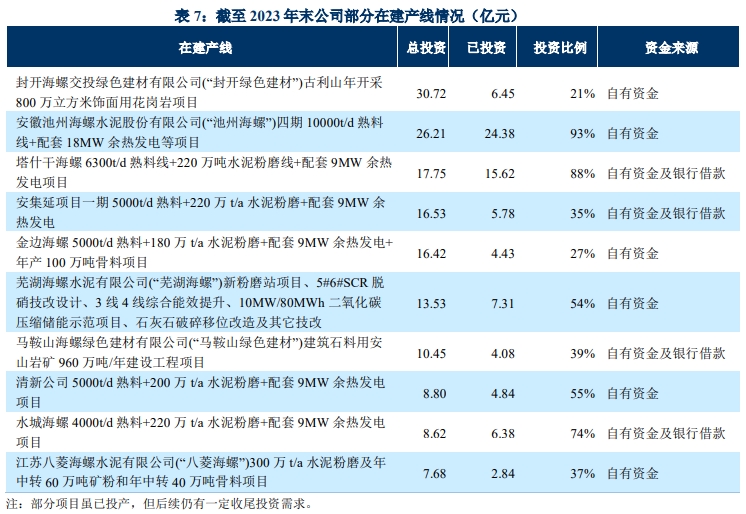

同时中诚信国际也关注到下游需求减弱和煤炭价格波动使得近年来公司盈利能力有所弱化;在建产线投资规模较大,投资进度、资金平衡及未来新增产线建成投产后的产能消化情况值得关注等因素对其经营和整体信用状况造成的影响。

智慧水泥发现,在行业下行的时刻,现金流和负债的管理是关乎企业生死的问题,强健的现金流、稳健的财务结构,均有助于公司在市场波动时保持灵活性,也为公司在行业低潮期的扩张提供了空间。

尽管市场环境严峻,但海螺水泥依然保持了良好的现金流状况。财务数据显示,2021年-2023年,安徽海螺水泥股份有限公司营业收入分别为1679.60亿元、1320.22亿元和1409.99亿元,资产负债率分别为16.78%、19.67%和19.59%。

中诚信国际认为,与可比企业比较,海螺水泥的水泥产能规模处于行业领先水平,且国内市场布局较广,在安徽、江西、湖北、湖南、广东、贵州、陕西等地市占率较高;贸易业务的开展一定程度上削弱了盈利指标,盈利能力处于适中水平;公司杠杆水平远低于同行业企业,且经营获现能力较好,偿债能力很强。

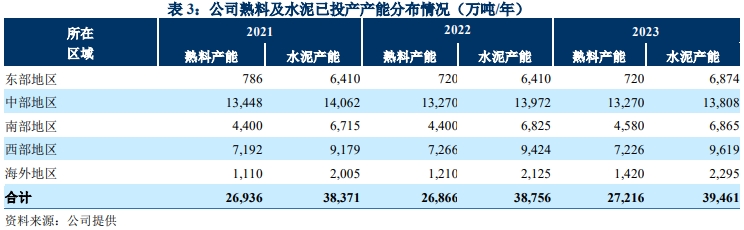

近年来,公司整体产能规模逐步扩大,其中水泥产能增加一方面源于国外项目投运,另一方面系国内择优并购部分项目所致;而骨料及混凝土产能因并购和新建项目的投运提升较大。公司在熟料、水泥、骨料、商品混凝土等领域均有广泛产能布局,产业链完整,规模优势十分突出,行业龙头地位稳固。

近年来海外水泥和熟料产能稳步提升,2023年末公司海外熟料投产产能位居中国企业第一,且随着海外在建、拟建项目的逐步推进,未来海外产能布局将进一步扩大。中诚信国际认为,在国内水泥行业产能过剩及能耗双控等背景下,海外业务的发展为其经营业绩提供一定补充,亦能增强抗风险能力,但相较于国内业务,海外业务面临政治、经济和汇率波动等风险,管理难度更大,需对海外项目的投资压力、产能释放和消纳情况及经营情况等方面保持关注。

产量方面,因国内房地产市场景气度低迷,水泥市场需求下降,导致近年来公司熟料、水泥产量增长受限,2023年公司水泥及熟料产品的产能利用率仍然不高,但仍高于行业平均水平。

近年来,受市场需求下降影响,水泥产品价格持续走弱,但公司水泥产品仍保持了很高的市占率,区域竞争实力很强,且产销率和货款回收情况等仍保持在较好水平。

近年来公司水泥产品价格持续走弱,但销量较为稳定,同时因水泥产品保质期较短,公司主要采取以销定产方式进行生产,产销率保持很高水平;熟料产品以对内销售为主,对外销售规模不大;骨料及商业混凝土自产品销量增长较快主要系近年来公司并购和新增产能较多所致,二者对主营业务收入的贡献持续提升。

结算方面,公司水泥、熟料、骨料及机制砂等产品一般采用款到发货的销售方式,而对经销商的信用政策采用保证金模式,经销商根据合同规定按年销售量缴纳一定比例保证金,可在保证金范围内提货;商业混凝土销售存在一定账期。公司主要产品通过现金和银行承兑汇票结算,近年来整体回款情况良好,未发生大额货款逾期和坏账情况。

公司通过极高的石灰石自给率、与大型煤企签订战略合作协议、余热和新能源发电等方式降低外采成本,原材料和能耗控制能力很强,但近年来煤炭价格波动较大对公司成本控制提出较大挑战。

截至2023年末,目前已获得采矿许可的石灰石储量有125.50亿吨,开采能力4.58亿吨/年,可为生产运营所需原材料提供有力保证;公司石灰石自给率约为98%,处于同行业领先水平,极高的自给率可在一定程度上减少石灰石外购价格波动对公司成本控制的影响。

公司电力供应分为外购及自发电两部分,其中外购电是由国家电网统一输送,自发电是利用公司各生产线配套的余热发电系统和光伏及风电设备。近年来公司约三分之一的电力供应来自自发电,其中2023年公司实现自发自用电量667,169万度,占总用电量的35.99%。公司持续推进新能源项目的建设和推广,加大光伏、风力发电及储能项目的落地,截至2023年末,公司已建成光伏发电装机容量542MW,未来公司仍将持续推进新能源项目建设,为水泥产业链形成协同效应。

近年来公司资产和权益规模持续增长,随着合并范围扩大及银行借款增加,总债务规模和财务杠杆有所上升,但仍处于行业内很低水平。