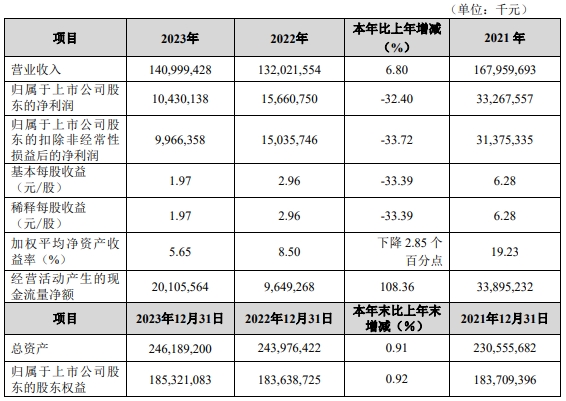

3月19日,海螺水泥公布2023年业绩报告。2023年公司营业收入1410亿元,同比增长6.80%;归母净利润104.3亿元,同比下降32.4%,扣非净利润99.66亿元,同比下降33.72%。

从2023年年报不难看出,面对严峻的市场大势,海螺水泥的营收还是有所增长。但要注意的是,海螺的主营收入864亿元,同比下降16.7%,这说明了营收增长其实是非主营业务收入增长导致的。毕竟,支撑水泥行业的最大需求——房地产投资是持续萎缩的。2023年,基础设施投资增长5.9%,但房地产投资同比下降9.6%,导致全国水泥产量下降至20.23亿吨,同比下降0.7%,是近12年以来的最低水平。

除了水泥熟料,海螺的骨料业务营收38.6亿元,同比增长73.3%,商混业务营收22.5亿元,同比增长24.7%。二者合计已占主营业务收入的7.1%,这也是目前水泥需求下行的环境下,水泥行业延伸上下游产业链的体现。

此外,智慧水泥发现,海螺的海外项目2023年营收达46.7亿元,同比增长17.8%,海外项目营收占主营业务的比例提升至5.4%。国内市场不好,大企业都向需求旺盛的海外市场寻求利润增长点。刚刚公布业绩的西部水泥也表示,尽管受到国内平均低位售价的影响,但非洲业务仍能够贡献较高利润,使得西部水泥在2023年度保持利润的整体稳定。

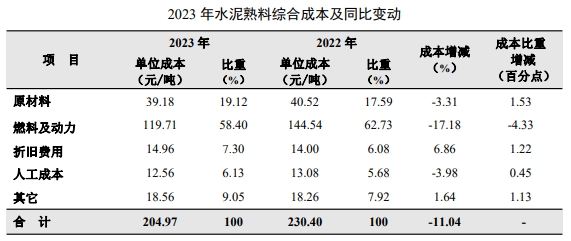

和整个水泥行业一样,海螺水泥的净利润同样是下滑的走势,但下降的幅度比起同行业其他企业,幅度不算很大。究其原因,海螺的成本优势是很重要的一点。年报显示,2023年水泥熟料综合成本为204.97元/吨,较2022年的230.4元/吨下降了11.04%。

当前水泥行业供需失衡相当严重,需求不足,但产能处于高位,恶性竞争造成利润大幅下滑。去产能已经成为行业共识。在需求下行、成本上升的市场背景下,加之日趋严格的环保红线,率先淘汰的一定是高耗能、竞争力差的水泥厂。

而海螺水泥近两年则抓住了“逆周期扩张”的好时机,行业普遍亏损,很多竞争力差的水泥厂只能“贱卖”,海螺利用充足的现金储备,选择优质资源并购,提升自身市场占有率。回顾海螺过去在行业的几个低谷时期的并购手段,从目前看还是很有远见的。

在目前行业巨变的过程中,海螺水泥提出,稳住水泥市场份额是底线。2024年,海螺计划全年水泥和熟料净销量(不含贸易量)2.99亿吨,高于2023年的2.85亿吨。由此可见,海螺对在行业周期下行时抢占更多的市场份额还有很有信心,如此便能在周期上行时实现更大盈利。

海螺水泥在年报中表示,2024年将坚持有效投资,持续做强水泥主业和上下游产业链。积极寻找优质并购标的,进一步完善水泥市场和产能布局,增强市场竞争力和控制力;全力推进骨料产业规模壮大和产能发挥,坚定不移推进商混产业布局,打造新的利润增长点;推动风光水储等多能及源网荷储一体化协同发展,加快做大做优做强环保产业,促进数字产业提质增效;稳步推进海外发展,完善已投资国市场布局,稳妥推进国际空白市场的发展,确保在建项目按期投产,着力提升海外项目运营质量。