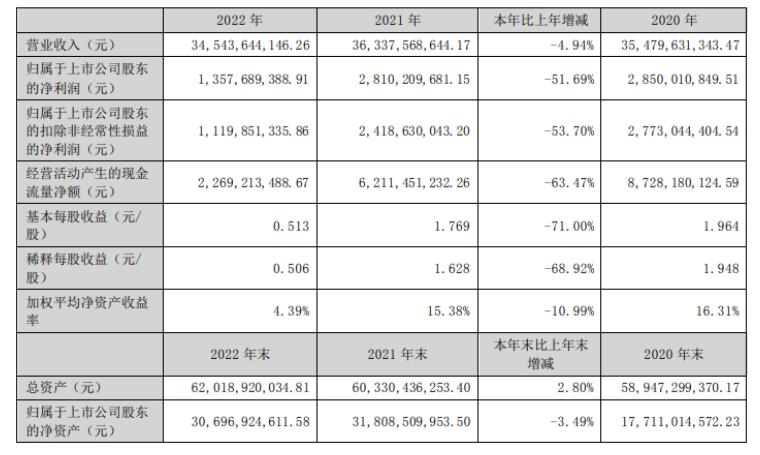

3月28日,冀东水泥发布2022年年度报告。报告期内公司实现营业收入34,543,644,146.26元,同比下滑4.94%;归属于上市公司股东的净利润1,357,689,388.91元,同比下滑51.69%。

截至报告期末,公司熟料产能1.10亿吨,2022 年度产能发挥率约69.95%;水泥产能1.76亿吨,2022年度产能发挥率约48.94%;骨料产能6200万吨,2022年度产能发挥率约54.71%(以上为统计口径计算)。

公告显示,报告期内董事、监事、高级管理人员报酬合计1,364.96万元。董事长、党委书记孔庆辉从公司获得的税前报酬总额183.11万元,董事、总经理李衍从公司获得的税前报酬总额140.47万元,财务总监杨北方从公司获得的税前报酬总额73.61万元,董事、副总经理、董事会秘书任前进从公司获得的税前报酬总额107.3万元。

公告披露显示公司经本次董事会审议通过的利润分配预案为:以分配方案未来实施时股权登记日的总股数剔除2,658万股回购股份的股本数为基数,向全体股东每10股派发现金红利1.5元(含税),送红股0股(含税),不以公积金转增股本。

报告期,公司努力克服宏观经济下行和水泥行业效益大幅下降的压力,深入开展各项降本增效活动,全面推行精细化管理,对生产、采购、费用支出等环节进行全方位管控,通过优化生产工艺、实施集约化采购、加强财务管理等一系列措施和办法进行降本增效,有效压减了各项费用开支;积极发挥产业布局及优势产能优势,做好保供服务,进一步巩固了核心区域的市场份额,全年经营业绩跑赢市场大盘。

2023 年,公司围绕打造“国际一流的科技型、环保型、服务型建材产业集团”的战略定位,坚持“低碳化、智能化、融合化、服务化”发展方向,聚焦高质量发展首要任务,正确把握新发展阶段的新要求,坚持稳字当头、稳中求进,科学应变,主动求变,统筹推进管理提升、动力变革、产业提质等工作,全力开创高质量发展新局面。计划全年实现营业收入360亿元。

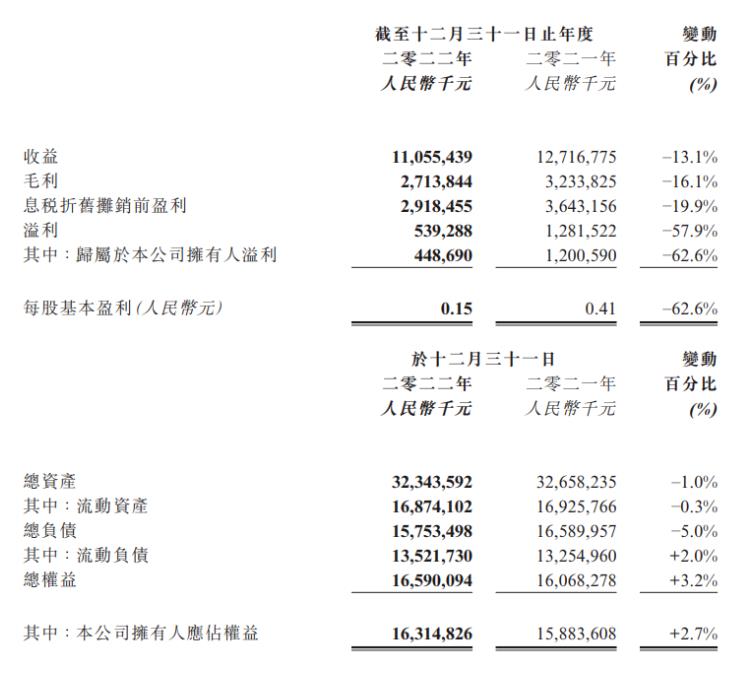

3月28日,天瑞水泥发布2022年年度报告。截至2022年12月31日止年度,公司收益为人民币110.55亿元,同比减少13.1%;毛利为人民币27.14亿元,同比减少16.1%;归属于公司拥有人溢利为人民币4.49亿元,同比减少62.6%。

截至2022年12月31日,集团共拥有熟料产能2840万吨、水泥产能5640万吨及骨料产能3020万吨。2022年,集团水泥销量约2770万吨,较2021年同期的约3570万吨减少约800万吨,减幅为22.3%;平均价格约为每吨人民币308.7元,较2021年同期每吨下降人民币11.1元,降幅3.5%。

2022年,集团骨料销量约4190万吨,较2021年同期的约2000万吨增加约2190万吨,增幅109.1%。平均价格约为每吨人民币39.5元,较2021年同期每吨下降人民币4.7元,降幅为10.8%。

未来,公司一方面继续与行业一起坚持碳中和、错峰生产等政策与措施,维护和持续改善行业格局,一方面,利用水泥行业的有利环境,适时、适当、适度延展产业链,寻找新的利润增长点,并继续对现有生产设施进行智能化改造和绿色改造,走智能化和绿色发展之路,坚持企业的可持续发展。

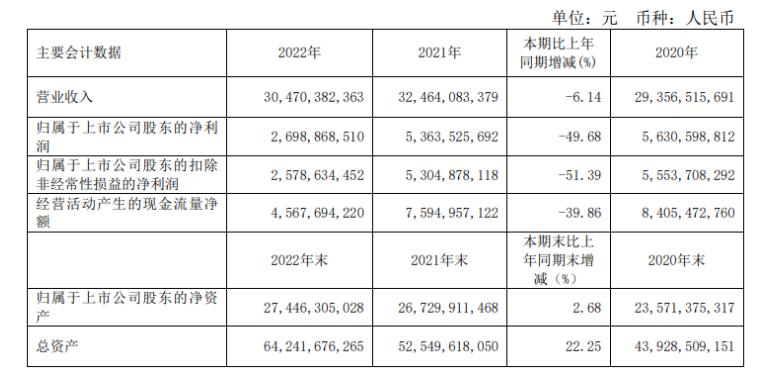

3月28日,华新水泥发布2022年年度报告。2022年度公司营业收入约为人民币304.70亿元,较2021年度下跌6.14%。2022年度公司股东权益持有人应占本年度净利润约为人民币26.99亿元,较2021年度下跌49.68%。

报告期内营业收入同比减少19.94亿元,其中水泥及熟料销量下降1487.39万吨(-19.76%),平均价格与去年基本持平,收入减少50.86亿元;混凝土销量增长733.52万方(81.02%),销量增长抵消价格下降37.54元/方(-10.70%)的影响,收入增长19.57亿元;骨料销量增长3081.76万吨(88.13%),销量增长抵消价格下降12.14元/吨(-20.67%)的影响,收入增长10.11亿元。

报告期内,内阳新亿吨机制砂石项目(一期)、秭归、宜昌、渠县二期、红河等20条骨料生产线先后投产,公司骨料产能已达到2.1亿吨/年,将会显著提升公司的竞争实力。

报告期内,海外工厂运行稳定,经营绩效稳步提升。全年海外工厂实现营业收入41.9亿元,同比增长62.3%;EBITDA 按实际汇率计算突破14亿元,同比增加达40%。

2023 年公司计划销售水泥及熟料约5,700万吨,骨料约1.3亿吨,混凝土2,500万方,环保业务总处置量450万吨,总收入预计达到350亿元。2023 年公司计划资本性支出约110亿元,重点集中于骨料、混凝土的产能建设,环保及新材料业务的拓展,以及海外水泥业务的布局。公司2023年末预计总资产700亿元,资产负债率维持在50%左右。

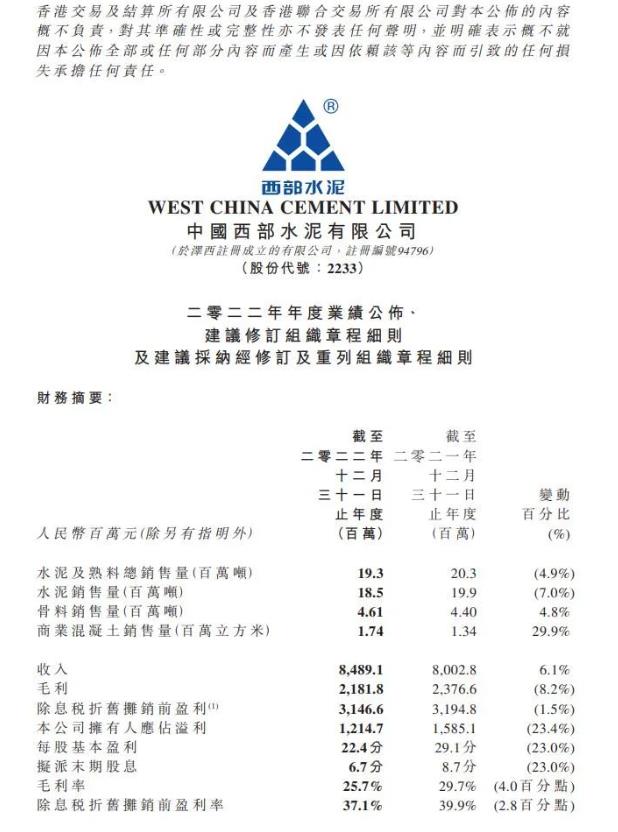

3月28日,西部水泥发布2022年业绩公告。截至2022年12月31日止年度,收入为人民币84.89亿元,同比增长6.1%;毛利人民币21.82亿元,同比下降8.2%;息税折旧摊销前盈利人民币31.47亿元,同比下降1.5%;公司拥有人应占溢利人民币12.15亿元,同比下降23.4%;基本每股盈利人民币22.4分,拟派末期股息每股人民币6.7分。

2022年度,集团面临严峻的经营环境。即使在2019冠状病毒病疫情的负面影响下,陕西省销售量仍维持稳定。年内,贵州省及新疆省的销售量同告下跌,而莫桑比克的销售量则录得上升。2022年度,集团水泥及熟料的整体销售量维持稳定,为1930万吨,较2021年录得的2030万吨减少4.9%。

2023年,在投资发展方面,公司将围绕“十四五”发展规划和年度投资计划,以有效投资为导向,以实现高质量发展为目标,扎实推进投资发展各项工作。一是聚焦做强做优做大水泥主业,加快骨料、商品混凝土等上下游产业链项目投资建设,打造新的产业增长极;二是稳步推进国际化发展战略,建立健全中长期海外发展规划,完善海外项目运营管理机制,积极构建多元合作模式;三是有序推进节能降碳及数字化、智能化新产业投资,加快智能化、信息化技术推广应用,巩固提升公司核心竞争力。

在经营管理方面,本集团将密切关注国际国内宏观经济形势,统筹推进生产经营管理。一是强化市场形势研判,合理把握产销节奏,深化重点客户战略合作,增强终端市场控制力,保持合理市场份额;二是持续做好原燃材料溯源控源,深化大型煤企战略合作,积极拓展采购渠道,努力提升原燃材料直供比例,降低综合采购成本;三是持续践行绿色发展战略,聚焦双碳政策目标,加大节能环保投入,抓好节能降耗技改,强化减碳降碳技术研究,加快产业转型升级;四是深入推进人才强企战略,持续优化完善激励机制,激发人才创新创造活力,助力公司高质量发展。