近日,国家发展改革委、商务部联合印发了《市场准入负面清单(2022年版)》的通知。《通知》要求切实履行政府监管责任。要健全监管规则,创新监管方式,实现事前事中事后全链条全领域监管,提高监管的精准性有效性。要强化反垄断监管,防止资本无序扩张、野蛮生长、违规炒作,冲击经济社会发展秩序。要进一步健全完善与市场准入负面清单制度相适应的准入机制、审批机制、社会信用体系和激励惩戒机制、商事登记制度等,系统集成、协同高效地推进市场准入制度改革工作。

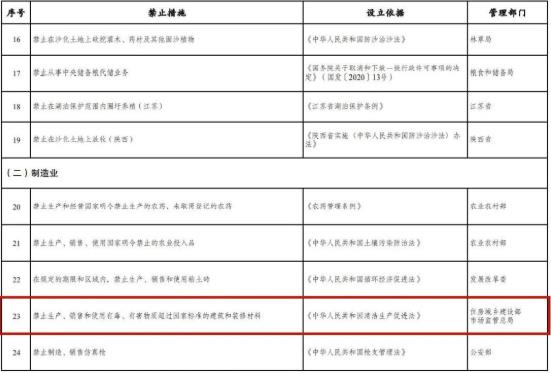

其中,与市场准入相关的禁止性规定包括:禁止生产、销售和使用有毒、有害物质超过国家标准的建筑和装修材料;重点区域严禁新增钢铁、焦化、水泥熟料、平板玻璃、电解铝、氧化铝、煤化工产能。

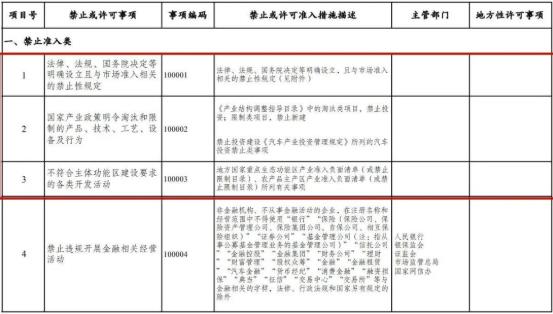

编码100001的法律、法规、国务院决定等明确设立且与市场准入相关的禁止性规定;编码100002的国家产业政策明令淘汰和限制的产品、技术、工艺、设备及行为;编码100003的不符合主体功能区建设要求的各类开发活动被列入禁止准入类。

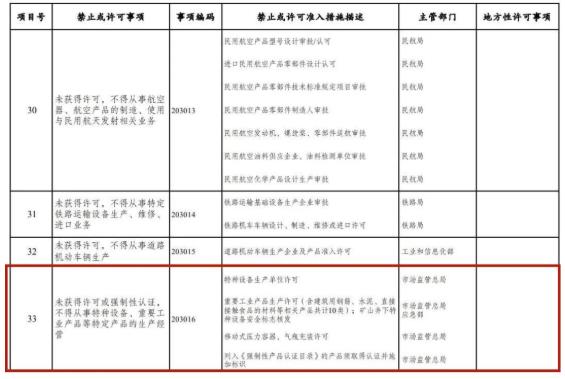

编码203016的未获得许可或强制性认证,不得从事特种设备、重要工业产品等特定产品的生产经营被列入许可准入类的制造业。

关于严控“两高”项目盲目上马,国家各部门已经持续发文进行强调:

中共中央、国务院关于深入打好污染防治攻坚战的意见:严把高耗能高排放项目准入关口,对不符合规定的项目坚决停批停建,依法依规淘汰落后产能和化解过剩产能,重点区域严禁新增水泥熟料产能。

工信部:《水泥玻璃行业产能置换实施办法》,强调产能指标必须在各省按年度更新并公告的本地区生产线清单内;为避免“僵尸产能”复活,规定连续停产两年及以上的水泥熟料生产线不能用于产能置换;明确跨省置换应召开听证会,接受公众和媒体监督。

工信部:《“十四五”工业绿色发展规划》,严格执行水泥行业产能置换政策,严格控制水泥等主要用煤行业煤炭消费,实施水泥行业脱硫脱硝除尘超低排放。

国家反复强调严禁“两高”项目盲目发展,体现了碳达峰、碳中和的要求,如果任由“两高”项目盲目发展,不仅直接影响环境质量改善,而且会影响产业结构和能源结构优化升级,双碳目标难以实现,造成的后果相当严重。

全国多地紧跟国家政策,陆续出台关于严控水泥行业新增产能的详细要求:

内蒙古:“十四五”时期,不再审批水泥新增产能项目,鼓励水泥产能向外转移,“十四五”期间水泥熟料有效产能控制在5000万吨以内。推进水泥企业联合重组,到2025年水泥熟料产能集中度达到70%以上。

河南:原则上禁止新增水泥等行业产能。落实产能置换、煤炭消费减量替代和污染物排放区域削减等要求,对不符合规定的项目坚决停批停建。依法依规淘汰落后产能和化解过剩产能,支持水泥行业进行产能置换、装备大型化改造、重组整合。

河北:重点区域严禁新增水泥熟料产能,坚决遏制高耗能高排放项目盲目发展,到2025年,挥发性有机物、氮氧化物排放总量比2020年分别下降10%以上。

江西:严禁备案和新建扩大产能的水泥熟料项目,确有必要新建的,必须制定产能置换方案,实施产能置换。

重庆:《重庆市材料工业高质量发展 “十四五”规划(2021—2025年)》(征求意见稿)要求,严禁市外水泥熟料产能转入,鼓励企业通过市内兼并重组和技术改造等方式退出单条生产线2500吨/日及以下的普通水泥熟料产能,不再新增独立水泥粉磨生产能力。

甘肃:不得以任何名义和方式备案水泥新增产能项目。

山西:重点区域内禁止新增水泥产能;确有必要新建的,应当严格执行产能置换,符合区域、行业规划环评规定。

山东:严禁省外水泥熟料、粉磨产能转入,严禁新增水泥熟料、粉磨产能。新 (改、扩)建项目要减量替代,已建项目要减量运行。

广东:珠三角地区禁止新建、扩建水泥项目,推进全省水泥企业全流程超低排放改造。

我国经济步入中高速发展期后,水泥行业长期处于高位运行期,水泥产能快速扩充。随着我国经济步入调整期,产能过剩问题一再加剧,产能与需求的矛盾日益突出,产能过剩目前依然是制约行业发展的主要问题,而且仍然存在碳排放量高、污染环境的问题。

在“十四五”的双碳背景下,中央环保督察组紧盯“两高”项目,前不久被点名的西藏昌都市水泥项目批小建大,生态破坏问题突出,与国家目前的环保目标背道而驰。其实并不是国家不让任何项目发展,而是要遏制盲目发展,新建项目要按照规定实施减量替代,满足环境质量“只能更好,不能变坏”的底线,进一步优化产业结构和能源结构,走绿色低碳、高质量发展道路。

当然,仅靠简单的拆大建小进行产能置换,并不能从根本上解决产能过剩的难题。就像去年被叫停的湖南怀化8000t/d水泥熟料生产线,即使符合置换比例,但由于省内产能已经过剩,却还进行跨省置换,项目被要求停止建设。因此,必须按照本省实际情况,严格核定生产线规模,杜绝僵尸产能“变脸”重开,推动落后和低效产能通过减量置换退出市场,优化市场布局,实现真正去产能的目的。

如今的水泥行业已经进入了高成本时代,除了煤价高企带来的生产成本,还有环保改造需要花费的成本。但水泥企业必须清楚地认识到,环保改造上要花的钱坚决不能省,这是关乎企业生死存亡的关键。不断进行节能降耗技术改造,大力推行绿色制造,从长远上看,收益会远远超过投入。

而且国家对水泥行业的环保要求也是越来越严格。“十四五”时期,严控煤炭消费增长,非化石能源消费比重提高到20%左右,水泥行业有望进入碳交易市场。多个省市已经明确实施超低排放,要求水泥工业粉尘、二氧化硫、氮氧化物排放量分别不高于10mg/m³、35mg/m³、100mg/m³,较现行排放标准大幅度提升。而环境评级A级企业必须达到10、35、50的超低排放标准。

水泥企业必须加大技改力度,不断推进绿色节能、低碳减排转型。使用可替代燃料减少碳排放,研发光伏、风电、氢能等新能源技术,进行NOx等污染物深度治理,提高水泥窑协同使用效率,持续发展数字化智能化生产,拓展企业发展广阔前景,在激烈的市场竞争中立于不败之地。