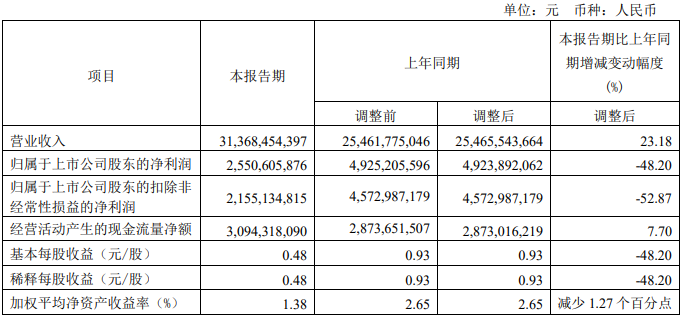

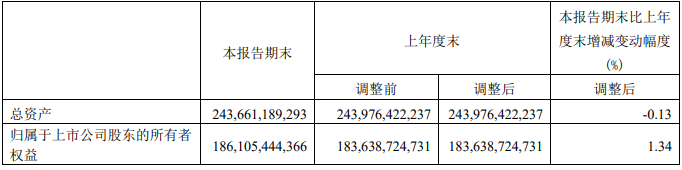

4月26日,海螺水泥发布2023一季度业绩报告。报告期内公司实现营业收入313.68亿元,同比增长23.18%;实现净利润25.51亿元,同比下降48.20%。公司表示,由于销售价格同比下降,导致利润同比减少。截至报告期期末,公司拥有货币资金600.81亿元。

海螺水泥表示,由于1月份延续了去年年底大环境变化的影响,水泥熟料价格都比较低。春节以后随着地产、基建的需求逐步恢复,价格开始反弹。但是3月下旬以后因为大范围的阴雨天气,直接影响到了反弹力度。

需求萎缩、成本高企,是2022年水泥行业遭遇重创的主要原因。在前不久召开的业绩说明会上,海螺水泥表示,2022年受地产下行等因素影响,水泥需求减弱,价格走低,综合考虑基建、地产和农村市场的需求结构,预计2023年水泥需求将保持平稳或略有增长。中长期来看,公司将密切关注行业供需形势、国家碳排放管理政策方针等,坚持采取灵活的经营策略,努力实现销量目标,确保公司在市场的主导地位。

关于成本,2022年,海螺煤炭、电力采购价格上涨,水泥熟料生产成本大幅上升。海螺水泥年报显示,燃料及动力占单位成本比重达62.73%,同比增长7.29个百分点。海螺水泥预计,2023年在政策和市场的双重引导下,煤炭价格有望逐步回归至合理区间,且价格波动幅度将有所收窄。公司将通过加强煤炭市场分析研判,发挥规模采购优势,统筹国内、国际煤炭市场供应,做好煤炭采购工作;同时,通过加大能效技改投入,降低单位产品煤耗。

尽管净利下滑,但海螺水泥一季度营收表现向好,自2021年三季度营收出现同比下滑后,营收首次同比恢复正增长,这或许能够印证海螺水泥坚持市场化运作取得了一定成效。董事长杨军上任之初就表示,海螺水泥是一家市场化的企业,要以市场为核心,充分发挥主观能动性,强化自身竞争力,赢得市场主动权。

作为一个市场化的企业,市场份额是基础,企业盈利是目的。2022年,海螺水泥通过合理把握产销节奏、审时度势精准施策,积极抢抓市场需求,市场份额提升了0.5%。2023年,海螺水泥将坚持市场化运作,结合市场形势灵活调整经营策略,进一步增强公司经营韧性和运营质量。

2023年,海螺水泥预计全年新增熟料产能(海外)180万吨、水泥产能1020万吨、骨料产能4020万吨、商品混凝土产能780万立方米。

在国内,公司将按照“完善市场布局、完善产能布局、谨慎推进新建项目”的原则,对照“有市场、有资源、有回报”的标准,聚焦行业集中度低的地区、空白市场,以及沿江、沿海等潜在市场,加大单一项目并购推进,探索与区域性水泥集团深度合作,尝试产能互换、交叉持股等方式,进一步提升公司市场竞争力。

在海外,海螺建成、在建和规划实体项目22个,形成水泥产能约2000万吨,拥有海外资产超过140亿元,海外年营业收入超过45亿元,成为国内同行业海外发展最快的企业之一,位居投资规模和产能规模“双料冠军”。公司将坚定不移地实施国际化战略,不断优化境外投资结构,持续提高跨国经营能力,拓展第三方产能和市场合作,构筑互利共赢的产业链供应链价值链合作体系,更加多元、更大范围、更加深入地参与到“一带一路”国家地区的建设和发展中去。

面对需求和成本两大难题,海螺水泥在主业承压的局势下也已经在寻找新的业绩增长点:进军光伏发电领域——节约生产成本、推进节能减排;进军骨料商混领域——延伸布局水泥上下游产业链。

近期,已经有多家水泥上市公司发布一季度业绩报告,除了塔牌集团、祁连山水泥净利同比增长之外,包括天山股份、冀东水泥、山水水泥、万年青水泥、华润水泥、上峰水泥、亚洲水泥、福建水泥等水泥企业净利均同比大幅下降甚至亏损。水泥企业纷纷表示,水泥价格同比下滑,导致一季度盈利承压。但随着多地积极开展二季度错峰生产、头部企业注重协同,水泥价格预计趋于平稳或小幅调整。2023年上半年预期基建投资产生效果,下半年期待地产新一轮开工,全年需求有望企稳恢复。

来源:海螺水泥、证券日报、华夏时报、智慧水泥